Tumpukan Utang dan Beban Infrastruktur Jokowi di Pundak BUMN

Utang BUMN di era Presiden kembali menjadi sorotan. Jumlahnya terus meroket dari tahun ke tahun, bahkan mencapai ribuan triliun.

Presiden Joko Widodo meresmikan jalan tol Bekasi-Cawang-Kampung Melayu Seksi 1B & 1C Cipinang-Jakasampurna, Bekasi, Jawa Barat, Jumat, 3 November 2017. Jalan tol ini dibangun oleh Jasa Marga dan sejumlah BUMN karya. (CNN Indonesia/Safir Makki)

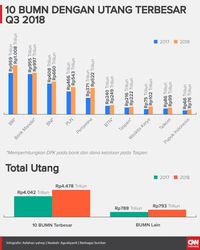

10Berita Utang Badan Usaha Milik Negara (BUMN) era Presiden Joko Widodo (Jokowi) kembali menjadi sorotan. Jumlahnya terus meroket dari tahun ke tahun, bahkan mencapai ribuan triliun.Berdasarkan data Kementerian BUMN, jumlah utang perusahaan-perusahaan pelat merah per September (unaudited) mencapai Rp5.271 triliun per September 2018. Jumlah utang tersebut mencakup Dana Pihak Ketiga (DPK) bank BUMN. Di luar DPK, jumlahnya mencapai Rp2.994 triliun.

Ekonom Institute for Development of Economics and Finance (INDEF) Bhima Yudhistira Adhinegara menilai bengkaknya utang BUMN di era Jokowi terjadi karena dua hal, yaitu penugasan dan tekanan nilai tukar rupiah.

Dari sisi penugasan, target pembangunan infrastruktur menjadi salah satu biang keladi suburnya pertumbuhan utang perusahaan-perusahaan milik negara. Tengoklah beban pembangunan yang kini harus ditanggung para BUMN karya, seperti PT Waskita Karya (Persero) Tbk, PT Hutama Karya (Persero), PT Wijaya Karya (Persero) Tbk, hingga PT Adhi Karya (Persero) Tbk.

Pertamina dan PLN juga harus menanggung penugasan di sektor energi. Tak ketinggalan para bank pelat merah, sejatinya diberi tugas untuk program Kredit Usaha Rakyat (KUR) dan 1 juta rumah, meski tidak seberat BUMN karya dan energi.

"Tren empat tahun terakhir, utang BUMN naik cukup signifikan, khususnya BUMN karya yang diberi penugasan infrastruktur. Mereka seperti saling berlomba dalam hal menerbitkan utang, khususnya utang valas," ujar Bhima kepada CNNIndonesia.com,Selasa (4/12).

Selain penugasan, BUMN juga bengkak lantaran nilai tukar rupiah sedang tak bersahabat dalam setahun terakhir. Pada awal tahun, rupiah masih berada di kisaran Rp13.400-13.500 per dolar AS. Namun, kurs membengkak di tengah tahun hingga menyentuh kisaran Rp15.200 per dolar AS.

Untungnya, kini rupiah kembali menguat ke kisaran Rp14.200-14.300 per dolar AS. "Tapi jika dikonversikan, utang bengkak karena selisih kurs melebar," imbuhnya.

Menurutnya, peningkatan utang sejatinya sah-sah saja bila utang tersebut dapat digunakan secara produktif dan menambah kinclong kinerja masing-masing perusahaan. Sayangnya, kinerja laba tak seiring dengan kenaikan utang.

PLN misalnya, perusahaan setrum raksasa itu justru menderita rugi bersih Rp18 triliun pada kuartal III 2018. Padahal, pada akhir tahun lalu, PLN masih bisa meraup laba tipis sebesar Rp4 triliun. Sementara itu, utang perusahaan bertambah dari Rp466 triliun pada 2017 menjadi Rp543 triliun pada September 2018.

"Masalah ke depan, yang perlu diperhatikan bukan sekedar utang, tapi cashflow para BUMN. Jika terjadi missmatch, maka BUMN terpaksa untuk menerbitkan utang baru lagi," katanya.

Utang BUMN. (CNNIndonesia/Asfahan Yahsyi)

Utang BUMN. (CNNIndonesia/Asfahan Yahsyi)Pada sepanjang tahun ini, bank sentral nasional telah menaikkan bunga acuan hingga 175 basis poin (bps). Kenaikan ini bahkan lebih tinggi ketimbang The Fed yang baru mengerek bunga acuan sebesar 75 bps, lantaran Indonesia harus bersaing dengan negara lain dalam mempertahankan tingkat daya saing surat utangnya.

"Tapi ini membuat cost of borrowing BUMN semakin mahal. Ini perlu hati-hati, apabila cash stream dari proyek BUMN tidak setinggi yang direncanakan, akan timbul missmatch, dan berujung jual aset hingga bailout fiskal," tekannya.

Lebih lanjut, besarnya utang BUMN pada akhirnya bisa membebani pemerintah karena ikut memberi jaminan kepada para perusahaan milik negara. Ia khawatir, pengelolaan fiskal nantinya ikut bermasalah karena ini. Meski, penjaminan pemerintah terhadap proyek-proyek BUMN diberikan secara selektif sekalipun.

"Masalahnya, tidak semua proyek Internal Rate of Return (IRR) dan risikonya sama. Bagi proyek infrastruktur cash stream-nya kecil, tentu jadi masalah," jelasnya.

Untuk itu, menurutnya, pemerintah melalui Kementerian BUMN seharusnya sudah mulai mencari jalan keluar dari risiko pembengkakan utang BUMN. Misalnya, dengan mulai meninjau kembali berbagai penugasan yang diberikan kepada masing-masing perusahaan. "Segera rasionalisasikan penugasan, sehingga kalau ada yang bisa di-cut, segera cut loss," tuturnya.

BUMN menurut dia, juga perlu lebih gencar melakukan lindung nilai atau hedgingterhadap utang berdenominasi valuta asing (valas). Apalagi saat ini, Bank Indonesia (BI) telah mengeluarkan sejumlah instrumenhedging baru, misalnya Domestic Non Delivery Forward (DNDF).

Ia juga menyarankan BUMN memilih utang denominasi rupiah ketimbang dolar AS dalam penerbitan utang baru. Dengan demikian, dampak selisih kurs terhadap beban utang dapat diminimalisasi. Penerbitan utang dengan menyasar investor dalam negeri, menurut dia, juga dapat mendorong pendalaman pasar keuangan.

Penerbitan utang berdenominasi mata uang nondolar AS, menurut dia, juga memiliki potensi perolehan dana dengan bunga murah dan risiko rendah. "Tren saat ini, penerbitan utang dalam bentuk yuan China dijadikan opsi bagi korporasi, apalagi yuan tengah terdepresiasi sekitar 7,22 persen dan di China sedang kelebihan likuiditas," ucapnya.

Ekonom Universitas Indonesia (UI) Fithra Faisal menambahkan bengkaknya utang BUMN merupakan hasil akhir dari dilema pemerintah. Pasalnya, pemerintah memiliki keterbatasan fiskal untuk membangun, sehingga menggunakan perusahaan pelat merah sebagai perpanjangan tangan.

Menurut dia, jika tak mengalihkan pembangunan infrastruktur pada BUMN, pemerintah harus rela menyisihkan sekitar 40 persen Anggaran Pendapatan dan Belanja Negara (APBN).

"Masalahnya porsi itu mustahil karena APBN sudah diprioritaskan untuk banyak pengeluaran lain, seperti pendidikan, kesehatan, dan lainnya. Jadi mau tidak mau BUMN harus diandalkan," katanya.

Di sisi lain, dilema muncul karena bukan berarti pemerintah mengandalkan BUMN lantaran tak percaya dengan swasta. Pasalnya, swasta pun tak sepenuhnya tertarik menggarap infrastruktur berupa fasilitas dasar yang dari sisi internal rate of return (IRR) sangat minim.

Swasta, katanya, lebih tertarik untuk masuk ke proyek-proyek komersil yang nantinya mendatangkan IRR tinggi. Begitu pula dengan investor asing, mereka sulit masuk ke dalam negeri karena infrastruktur dasar pun belum selesai dibangun oleh pemerintah. Walhasil, lagi-lagi BUMN mau tak mau menjadi andalan.

Di sisi lain, kondisi tersebut membuat utang BUMN menumpuk. Untuk itu, menurutnya, pemerintah memang sudah waktunya lebih selektif dan bisa mengerem diri untuk memberikan penugasan. Menurut dia, investasi proyek yang bisa menarik untuk dikemas, sebaiknya diberikan pada swasta dan asing.

"Misalnya dengan skema KPBU, PPP, bahkan yang melibatkan perseorangan, sehingga ada blanded financing dan beban kepada BUMN sedikit berkurang," terangnya.

Salah satu proyek BUMN. (ANTARA FOTO/Wahyu Putro A)

Salah satu proyek BUMN. (ANTARA FOTO/Wahyu Putro A)"Lihat lagi struktur utang, porsi utang berdasarkan mata uang, dan keseluruhan tata kelola, hingga pengaturan waktu penerbitan utang," ungkapnya.

Anggota Komisi VI Dewan Perwakilan Rakyat (DPR) dari Fraksi PAN M. Hatta melihat sudah saatnya pemerintah fokus membenahi persoalan utang BUMN. Sebab, menurutnya, bukan hanya nominal utang yang mengkhawatirkan, tapi juga pola penarikan yang terus berlangsung.

"Kenapa kok senangnya berutang? Jangan sampai utang ini menjadi habit, apalagi utang valas itu mengkhawatirkan. Jangan sampai negara harus utang lagi gara-gara BUMN yang katanya milik negara 100 persen ini," katanya, kemarin.

Deputi Bidang Restrukturisasi dan Pengembangan Bisnis Kementerian BUMN Aloysius Kiik Ro mengakui besarnya penugasan dan tekanan kurs rupiah menjadi penyebab bengkaknya utang perusahaan-perusahaan pelat merah. Namun, ia mengklaim utang tersebut sejatinya digunakan secara produktif dan masih dalam batas aman.

Utang perusahaan karya, misalnya, digunakan untuk pembangunan infrastruktur. Tujuannya pun demi menumbuhkan ekonomi Tanah Air.

"Pada 2016-2017, memang ada tambahan modal untuk proyek-proyek yang masuk, sehingga mereka harus memperoleh pembiayaan, khususnya untuk proyek infrastruktur," ujar Aloy, kemarin.

Namun, jumlah utang itu masih aman. Hal ini terlihat dari rasio utang terhadap ekuitas perusahaan (Debt to Equity Ratio/DER).

Berdasarkan data Kementerian BUMN, DER BUMN masih lebih rendah dari beberapa perusahaan lain di industri yang sama. DER BUMN di sektor telekomunikasi hanya 0,77 kali, sementara industri mencapai 1,19 kali.

DER BUMN energi 0,71 kali, sedangkan industri 1,12 kali. DER BUMN transportasi 1,59 kali, industri 1,96 kali. Kemudian, DER BUMN infrastruktur konstruksi dan properti 1,03 kali, lebih rendah dari industri 2,99 kali. Hanya DER BUMN perbankan yang melebihi industri sebesar 6 kali, sementara industri 5,66 kali.

Rasio utang BUMN yang aman, menurut dia, juga tercermin dari Return on Equity (RoE). RoE BUMN sektor telekomunikasi sebesar 29 persen atau lebih tinggi dari industri 21 persen. RoE BUMN sektor bank 15 persen, sementara industri 11 persen. Kemudian, RoE BUMN infrastruktur 13 persen, lebih tinggi dari industri 8 persen.

Sementara RoE BUMN transportasi minus 2 persen atau sama dengan industri. Hanya BUMN sektor energi yang RoE-nya lebih rendah dari industri, yaitu 3 persen dari 11 persen.

Selain RoE, kapasitas keuangan BUMN juga terlihat dari RoA. RoA BUMN sektor telekomunikasi sebesar 16 persen atau lebih tinggi dari industri 9 persen. Sementara RoA BUMN bank dan transportasi setara dengan industri, masing-masing 2 persen dan minus 1 persen.

Namun, RoA BUMN energi dan infrastruktur justru di bawah industri. RoA BUMN energi hanya 2 persen, industri mencapai 5 persen. Lalu, RoA BUMN infrastruktur 3 persen, sedangkan industri 4 persen.

"Dapat disimpulkan relatif menunjukkan kesanggupan membayar utang jangka panjang dan pendek, serta dapat dikatakan aman," tegasnya.

Sumber : CNNIndonesia.com